O Apple Pay foi lançado em 2014, e os quase cinco anos do serviço de pagamento móvel da Maçã podem ser descritos em apenas duas palavras: muita expansão.

Apesar de o crescimento ser significativo tanto no mercado americano quanto fora dele, ainda há muito chão para o Apple Pay (e os outros métodos de pagamento móveis), como visto em uma nova pesquisa divulgada pela CNBC.

O “obstáculo” para o crescimento do Apple Pay nos Estados Unidos não é nem a existência de plataformas concorrentes; afinal, o serviço da Maçã está entre os mais proeminentes. Na realidade, é o sistema de pagamentos móveis em si que não consegue decolar, principalmente no território americano (ficando atrás de outros países quanto à adoção desses serviços).

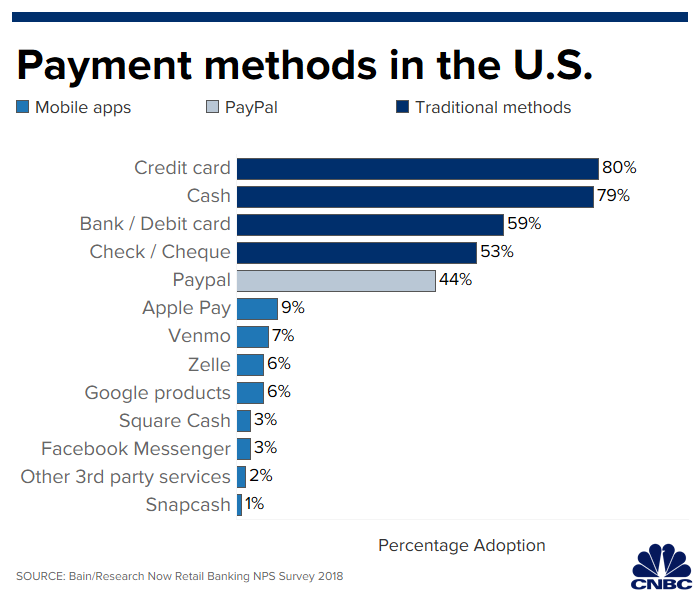

De acordo com os dados da CNBC, o método de pagamento mais comum nos EUA é o bom e velho cartão de crédito (80%), seguido por pagamentos em dinheiro (79%) e cartões de débito (59%). Os cheques físicos ficam em 4º lugar (53%), e só então aparece um dos primeiros métodos de pagamento online, o PayPal (44%). Com uma margem de diferença gritante, vem o Apple Pay, em 6º lugar, com 9% da expressividade.

Essa taxa baixa de adoção dos sistemas de pagamento móveis em geral nos EUA é ainda mais contraditória quando analisamos a “onipresença” de iPhones e Androids no país. Nesse sentido, mais de 81% dos americanos possuem um smartphone e, ainda que o futuro dos métodos de pagamento online seja promissor, a maioria dos usuários ainda vê mais vantagens nos métodos tradicionais.

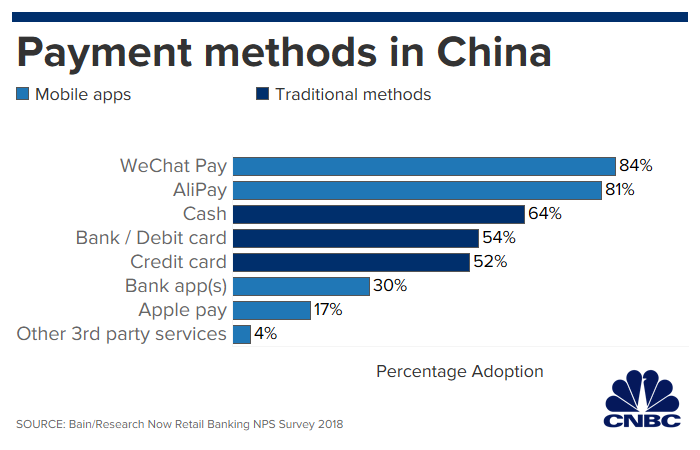

Para se ter uma ideia do quanto a adoção desses serviços é baixa na terra do Tio Sam, os dados da CNBC mostram que os dois maiores métodos de pagamento na China são móveis: o WeChat, com 84%, e o AliPay, com 81%. Só então vem o dinheiro (64%), seguido pelos cartões de débito (54%) e crédito (52%); na China, o Apple Pay ocupa o 7º lugar, sendo responsável por 17% do total de compras no país (mais do que nos EUA).

Um ex-executivo do Samsung Pay atribuiu a timidez dos métodos de pagamentos móveis no território americano à falta de aceitação desse sistema por lá:

Os comerciantes precisam alcançar uma certa marca antes que os consumidores levantem a possibilidade de migrar totalmente para os sistemas de pagamento móveis. É preciso haver pelo menos 90% de aceitação para que até 1% dos consumidores mude de hábito.

Veremos se o Apple Card, lançado oficialmente na semana passada, conseguirá guinar a adoção do seu serviço “irmão” (o Apple Pay), nos EUA. Essa talvez seja a maior expectativa da Maçã, já que os dois serviços então intimamente ligados e o Apple Card, por sua vez, oferece uma série de benefícios que poderão atrair ainda mais clientes.

via AppleInsider